罗氏是全球制药和诊断领域的领导者,其总部在瑞士巴塞尔,业务遍及全球 100 多个国家。

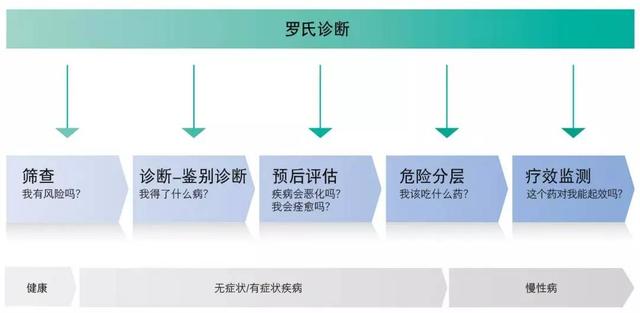

罗氏诊断的产品用于检测血液、其他体液和组织等,为专业医护人员提供诊疗所需要的信息。

2013年,罗氏诊断从原先的五个事业部(专业诊断部、健康医护部、分子诊断部、组织诊断部、应用科学部)重组为四个。

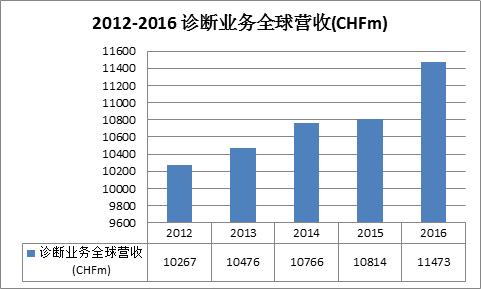

其诊断业务2016年营收115亿瑞士法郎(约115亿美元),排名全球IVD市场第一。

罗氏诊断Reflotron(全血干式生化分析仪)面世,这是一种用于医生办公室的高度创新设备,由此获得了德国颁发的创新奖

罗氏关闭454生命科学测序(二代测序)业务,解散应用科学部门并将其整合至诊断业务其他部门

▷1997年 110亿美元收购德国宝灵曼(Boehringer Mannheim),成立了专业服务于科学研究领域用户的罗氏应用科学部(Roche Applied Science),奠定了一跃成为IVD老大的基础

以2亿7千万美元的价格收购了DNA芯片公司NimbleGen,做为二代测序上游DNA序列捕获解决方案

以2亿7千万美元的价格收购了DNA芯片公司NimbleGen,做为二代测序上游DNA序列捕获解决方案

▷2008年 出价34亿美元收购Ventana Inc.(这一收购价格较Ventana当时收盘价格溢价45%),从而进入组织诊断领域

收购生物软件科技公司Bina Technologies,有望极大提升基因分析的速度和成本

从Abvitro公司收购了基于引物延伸的靶向富集技术(PETE),使罗氏诊断的测序产品组合更多元化

收购AvanSci Bio公司MilliSect ™全自动组织切片显微切割系统及其相关的全部的产品,建立上游切片组织获取方案

收购美国Ariosa诊断公司,此举将使罗氏涉足非无创产前诊断(NIPT)领域

收购生物软件科技公司Bina Technologies,有望极大提升基因分析的速度和成本

从Abvitro公司收购了基于引物延伸的靶向富集技术(PETE),使罗氏诊断的测序产品组合更多元化

收购AvanSci Bio公司MilliSect ™全自动组织切片显微切割系统及其相关的全部的产品,建立上游切片组织获取方案

收购美国Ariosa诊断公司,此举将使罗氏涉足非无创产前诊断(NIPT)领域

收购基因测序公司 Kapa Biosystems加强其新一代测序(NGS)产品供应

收购基因测序公司 Kapa Biosystems加强其新一代测序(NGS)产品供应

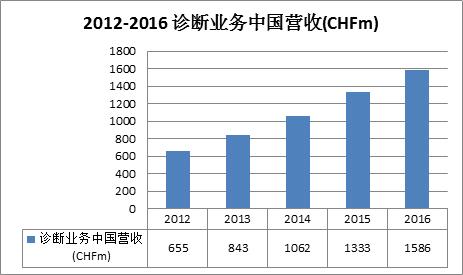

在诊断业务的全球增长里,中国市场驱动强劲是根本原因,中国已是罗氏诊断全球第二大市场,仅次于美国。增长最稳定的是生化免疫业务(体量最大),增长最快的是分子诊断业务。

从回归系数能够准确的看出,罗氏诊断在中国市场的增长表现率几乎达到了100%,这也是得益于罗氏在中国力推的“加速增长计划”(AGP)。

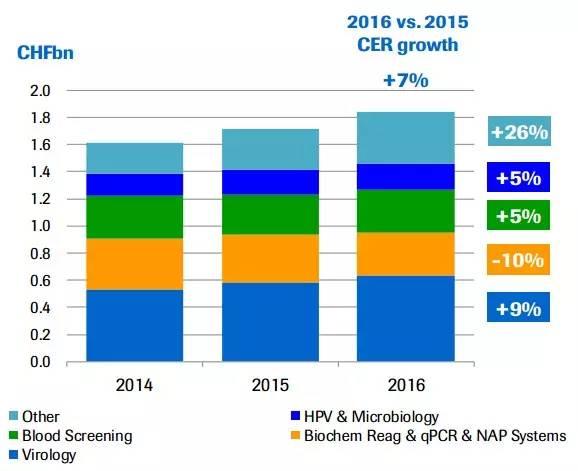

Molecular Diagnostics(分子诊断)业务增速强劲,尤其病理诊断增长率达9%,血液和HPV诊断的增速5%。

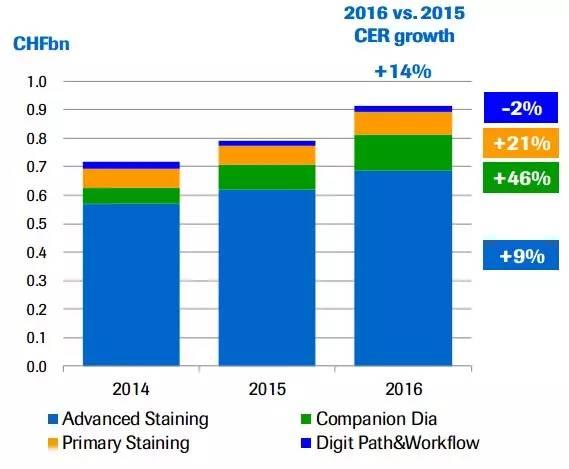

Tissue Diagnostics(组织诊断)逐年递增,尤其是为个体化医疗提供重要信息的伴随诊断业务更是增长高达46%。

- 中心实验室和POC诊断功不可没,增长9%,其中免疫诊断和生化诊断分别增长13%和6%;

- 糖尿病管理业务由于美国市场的降价压力,下降4%,近两年糖尿病管理业务持续下滑;

- 分子诊断业务增长7%,其中微生物学诊断销售增长9%,HPV(人状瘤病毒)筛查增长8%,得益于在很多国家中标,血液筛查业务也增长5%;

北美区域受到糖尿病管理业务降价的影响,营收增长3%,但在实验室诊断业务和POC凝血检验测试方面表现不俗;

EMEA(欧洲+中东+非洲区域)增长2%,主要得益于中心实验室诊断业务。在非洲,罗氏与政府机构和NGO展开了多项合作;

亚太区域表现不俗,增长16%,对全球诊断业务的增长具备极其重大意义,其中中国区域的增长占到亚太区域增长的50%以上;

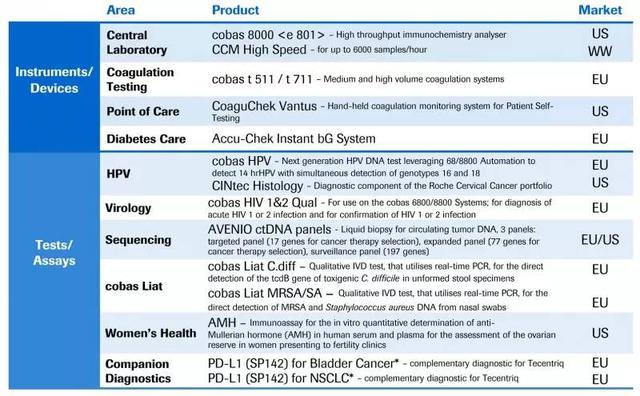

罗氏诊断大致上可以分为四块业务:中心实验室和POC诊断(免疫生化等),糖尿病(POCT的血糖等),分子诊断,组织诊断(病理学切片等)。

当今IVD市场仍然是传统生化(以自动化流水线为趋势)、免疫(以化学发光为趋势)占大头,分子诊断(以基因测序为趋势)快速地发展的格局;作为长期居于IVD领域NO.1位置的巨头,罗氏诊断依靠优势产品线和超前的战略眼光牢牢把握住了市场的领先地位。

未来化学发光将是临床免疫领域的中流砥柱,而在生化领域自动化流水线也将是发展趋势。

从增速来看,未来化学发光的应用主要在肿瘤和传染病领域。罗氏的电化学发光系列新产品在中国各大医院的检验科装机量居于首位,15年市场占有率大约在47%。其化学发光检测试剂盒较为齐全,以肿瘤标记物为优势。CobasE 系列的电化学发光全自动免疫分析系统是罗氏市场上主流的产品。但最终用户医院普遍反映罗氏的诊断试剂昂贵,医院的成本较高。

罗氏诊断自动化解决方案能轻松实现整个检验过程的完全自动化,来提升医院检验科的检测效率和结果的准确性。

从增速来看,未来化学发光的应用主要在肿瘤和传染病领域。罗氏的电化学发光系列新产品在中国各大医院的检验科装机量居于首位,15年市场占有率大约在47%。其化学发光检测试剂盒较为齐全,以肿瘤标记物为优势。CobasE 系列的电化学发光全自动免疫分析系统是罗氏市场上主流的产品。但最终用户医院普遍反映罗氏的诊断试剂昂贵,医院的成本较高。

罗氏诊断自动化解决方案能轻松实现整个检验过程的完全自动化,来提升医院检验科的检测效率和结果的准确性。

罗氏诊断在分子诊断领域排名第一,其HPV检验测试产品目前市场占有率也是最高的(竞争对手有Hologic的AptimaTM HPV检测和Qiagen的digene HC2 HPV检测)。

除了检测HPV病毒之外,也检测β-球蛋白,作为内部质控并确定样本是否含有抑制扩增的因素。

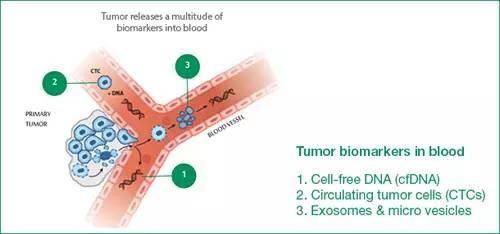

2016年6月1日,美国FDA批准首个基于EGFR基因突变的液态活检方法(肿瘤DNA(ctDNA)检测)——罗氏cobas® EGFR Mutation Test v2,在此之前,该产品已经在欧洲通过CE-IVD认证,在欧洲很多国家上市,用于检测非小细胞肺癌(NSCLC)患者EGFR外显子19缺失和外显子21的L858R替代突变。

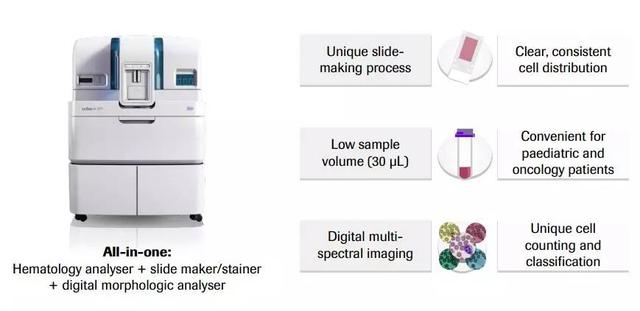

2017年1月23日,罗氏诊断宣布,其自主研发的血球分析仪Cobas m 511已经获得CE认证并正式上市。

相对于目前血液市场的检验测试仪器,cobas m 511 通过对白细胞、红细胞与血小板的识别、计数、分离及分类,并提供细胞的数字成像,能够获得更加精确及一致的检测结果,医疗技术人员现在可以集中时间去识别和分类患者血样的非正常细胞。

2008年,罗氏溢价45%收购了Ventana Inc.从而进入组织诊断领域。

罗氏诊断在2016罗氏全国组织诊断新技术高峰论坛召开之际,正式公开宣布VENTANA HE600上市,这一采用单独滴染的H&E平台将会把H&E染色推向新的里程碑。

罗氏诊断中国的总部在上海,在北京、广州、沈阳、西安、武汉、成都、南京及杭州均设立了分公司或办事处,罗氏诊断在中国的员工超过2000名。在人数上远远多于排名第二的贝克曼,第三的西门子和第四的雅培。

• 2014年11月 罗氏诊断投入约25亿美元,将亚洲生产基地落户苏州工业园区(全球第八大生产基地)。

结合制药与诊断两大业务的独特优势,罗氏集团成为个体化医疗市场的领导者——旨在通过基因测序+体外诊断+生物制药,建立个体化精准医疗闭环。

1997年,罗氏以110亿美元收购了当时世界上的排名第2的诊断公司—德国宝灵曼(Boehringer Mannheim),成立了专业服务于科学研究领域用户的罗氏应用科学部(Roche Applied Science),奠定了一跃成为IVD老大的基础,并且在体外诊断的所有的领域展开了大量战略收购。

1991年,罗氏以3亿美元收购Cetus Corporation,从而买断了PCR技术;如今PCR技术在分子诊断领域被大范围的应用;赛默飞世尔、贝克曼等公司使用PCR技术都需向罗氏支付专利使用费。

1991年收购法国ABX公司,血液诊断细分市场第5的公司,很快发现是个错误,于1996年果断甩卖给日本Horiba,转而和当时排名第二的Sysmex希斯美康签订长期战略合作协议,间接帮助希斯美康打败贝克曼成为血球市场的老大。罗氏和西斯美康的战略合作也在2017年结束;给未来带来不确定因素。

2008年,罗氏出价34亿美元收购Ventana Inc.(这一收购价格较Ventana当时收盘价格溢价45%),从而进入组织诊断领域。Ventana是世界领先的以癌症检测治疗为主的组织诊断仪器和检测系统开发商和制造商。

当2007年基因测序刚开始发展时,罗氏已经看到了未来巨大的潜力,以1.55亿美元收购了当时被《Nature》杂志以里程碑事件报道,开创了边合成边测序的先河的二代测序公司454 Life Science。(延展阅读:他创立的基因公司卖给了罗氏、赛默飞,现在又卖了一家给Bio-Rad)

但之后因技术发展等种种原因,二代测序市场被Illumina和Thermo Fisher以约87%的市场占有率几乎垄断。而且在2012年,罗氏意欲收购Illumina公司,却收购过程中惨遭“Illumina的毒丸计划”而流产。

于是,2013年罗氏果断关闭了454生命科学测序(二代测序)业务,并与Pacific Biosciences公司联合开发三代测序。然而很快三代测序在罗氏诊断眼里也没有发展前途了,2016年12月罗氏宣布终止与Pacific Biosciences的合作。

实际上,早在2014年,罗氏诊断就以3.5亿美元收购测序公司Genia Technologies(Nano-tag技术)进军四代测序技术。

2014罗氏收购美国Ariosa诊断公司,此举将使罗氏涉足非无创产前诊断(NIPT)领域。

随着中国医疗的变革,市场也从单一的医院格局变成了多元化发展,最终落实分级诊疗是趋势。

罗氏针对这个新的格局将销售团队分为三个市场目标,分别面向一级市场也就是医院市场,面向民营医院市场以及面向第三方独立检验中心。

2012年,罗氏诊断建立了一个强大的客户服务团队和客户关爱中心,为客户提供系统的关爱服务,包括使用培训、机器保养,试剂应用,检测解读等。布局直服团队是整个行业的发展趋势。

公司专门建立了行业内首个医学市场部,向临床医生推广罗氏诊断产品的医疗价值。通过教育和宣传,帮助医生更好的使用这些检验测试的项目,为患者做出有效的治疗决策。

罗氏诊断大中华区总经理黄柏兴是马来西亚华裔,检验科出身,已经在罗氏工作约20年。

黄柏兴早年离开医院检验科以后就加入了德国宝灵曼;从宝灵曼被罗氏诊断并购后,就一直在罗氏诊断工作;2006年,黄柏兴出任罗氏诊断中国总经理。

黄柏兴的十年也是罗氏诊断在中国快速成长的十年,他也是AGP(加速增长计划)的主要推动者。

2009年初,面对金融危机,罗氏诊断推出中国“加速增长计划”(目前仅在专业诊断业务部实施)。实施整个行业罕见的复合高额奖金系数计划:相比来说较低的工资,高额的奖金激励(8-12个月奖金);

回顾过去,AGP计划大获成功,为罗氏带来了连续多年的快速地增长以及吸引了大量稳定的人才,但同时也带来了人力的成本、利润的压力以及人才变革的推动瓶颈和活力;

在快速变化的中国市场对罗氏延续下一个十年辉煌是一个挑战,过去两年,AGP计划变革似乎慢慢的开始(设置更多的指标和限定),AGP终有结束的一天,罗氏应该有所准备。

罗氏诊断中国第七次蝉联“2017中国杰出雇主”(Top Employer),并且首次进入前十强。同时也是中国IVD领域唯一一家连续7年获此项殊荣的公司。

罗氏是一家以综合性实力见长的专业公司,在产品,市场,销售,服务每个方面均衡;追求整体的效率推动, 同时人才人数量庞大,稳定,稳健和专业是基础调性;这决定了它吸引了更多这样的人才;

2010年底,“罗氏中国学院”在上海真正开始启动,每位员工都能结合自己需求和企业目标,来制定个性化的发展计划,实现自我增值。目前,该学院已开发了一百多门课程,涵盖了各个层级、各个职业发展阶段的需求。

2012年,罗氏真正开始启动“合奏未来”新员工伙伴项目(Buddy Program),由自愿报名成为“伙伴”的在职员工为新近加入公司的同事一对一做沟通和经验分享,从而帮助新员工们更快地熟悉工作环境,提升对公司的归属感。

除了系统化的职业培训,职业晋升机制也是优质人才选择加入罗氏诊断、留在罗氏诊断的原因。每年约有20%的员工有机会获得发展与提升,这也是在当前人才组织规模递增情况下,建设人才梯队的重要策略。

除了提供职业发展规划和培训,罗氏诊断还为中国本土未来领导者度身定制了领导力课程,既为了应对公司加快速度进行发展面临的管理挑战,也能让员工能在职业生涯中走得更远。

2016年,罗氏诊断全力发展年轻领导者及女性领导者,并加强完善“接班人计划”,让人才“加速成长”。

罗氏诊断利用全球集团平台,开展了名为“全球管理实习生”的培训项目,为高潜质人才提供全球学习机会,进行多视角深入体验和学习。