时间: 2023-09-05 08:22:13 | 作者: 产品/永乐国际注册地址

祥生医疗自1996年以来长期专注于超声医学影像设备的研发、制造和销售,是国内专业的、具有完全自主

祥生医疗自1996年以来长期专注于超声医学影像设备的研发、制造和销售,是国内专业的、具有完全自主知识产权的超声医学影像设备及有关技术提供商,可为国内外医疗机构、科研机构、战略合作伙伴等提供各类超声医学影像设备和专业的技术开发服务,辅助医师进行疾病检测和病情诊断。

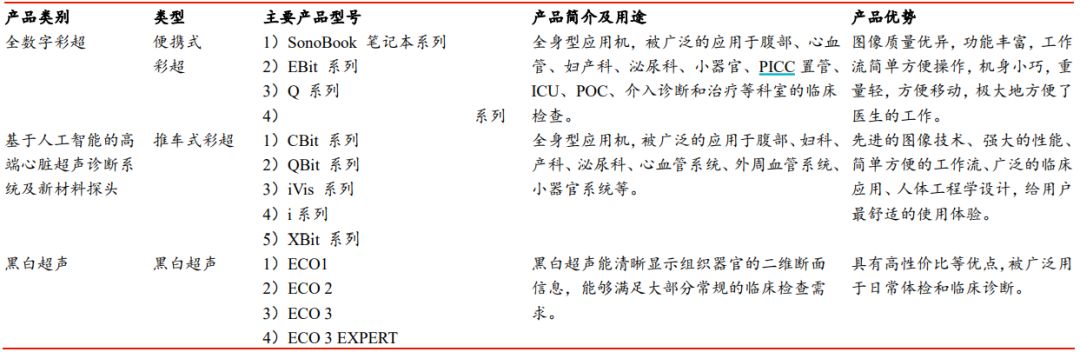

公司产品品种类型齐全。公司现已掌握从二维超声、三维超声到四维超声,从探头核心部件、图像处理算法、图像分析软件到整机设计开发,从临床应用专科化、设备便携化到人工智能云平台解决方案在内的全套超声医学影像核心技术。同时,公司已形成了完善的超声医学影像设备产品线,可为客户提供从高端彩超到黑白超、从全身一体机到专科超声设备、从推车式到便携式设备在内的各类超声医学影像设备。此外,作为国内较早布局超声医学影像AI辅助诊断产品的企业,其自主开发的SonoAI系统实现了乳腺四分类人工智能、动态多模态人工智能、颈动脉斑块稳定/易损性人工智能3项国际领先技术,目前该系统已启动FDA注册工作。

2017年推出中高端主力机型Sonobook系列。公司彩超技术处于行业前列,其陆续掌握了融合谐波成像技术、心脏血流壁滤波技术、微小血管血流成像算法、超低功耗硬件系统底层优化技术、乳腺三维超声容积成像系统等核心技术,并储备了超声人工智能多病种辅助诊断核心算法、医疗云平台及大数据分析技术、物联网远程诊断技术等有关技术。同时在探头的高衰减背衬、低衰减匹配层透声材料、低衰减透镜材料、新型压电材料和1-3压电复合材料、单晶材料等方面取得了较大的突破,探头种类已涵盖心脏探头、腹部探头、小器官探头、妇产科探头、泌尿探头、术中探头、双平面探头、多维探头、等多个领域。公司2017年推出中高端主力机型Sonobook系列,其性能媲美开立医疗的P50。

主推便携式超声设备。传统的超声设备由于体积大、需接通电源等缺点,会在急救、麻醉、床前诊断时造成病患的移动不便。在此背景下,便携式超声医学影像设备需求近年增长较快,Signify Research 预计,2016-2022年全球及我国便携式超声医学影像设备市场复合增速分别为43.5%和66.0%,远高于超声整体市场的10.0%及13.4%。对此,公司自主研发低功耗便携式彩超,解决了产品轻量化、小型化、航时长等技术难题。此类技术目前已运用在SonoBook系列彩超、SonoTouch、ECO等便携系列新产品上。

公司是业内较早探索和布局超声技术与AI技术结合的企业。公司是业内较早布局超声医学影像AI辅助诊断产品的企业,目前在超声AI核心算法方面居国内、国际领头羊,已在2个病种上取得进展,并在以下三项技术领域达到了国际领先水平:超声乳腺四分类人工智能、动态多模态人工智能、颈动脉斑块稳定/易损性人工智能。公司的云平台基于深度学习、生成对抗网络和半监督学习等新一代人工智能、云计算和大数据等关键技术,为超声影像人工智能模型研发提供完整的端到端高效开发、训练平台,从根本上提高深度学习等前沿技术的服务化水平、应用化效率和创新速度,为超声医学影像行业领域提供有明确的目的性的更精准、更智能、更广泛的技术支撑,也为实现“基于AI和云平台的新型超声医联体诊疗服务模式”奠定了技术基础。目前公司已取得“祥生SonoAI人工智能超声影像辅助诊断软件”、“乳腺疾病人工智能超声诊断软件”和“颈动脉人工智能超声诊断软件”3项软件著作权登记证书,并已经启动了对SonoAI的FDA产品注册工作,预计2020年推向市场。SonoAI可减少漏诊误诊、节约临床医生诊断时间、大幅度的降低对医师操作的依赖,使乳腺筛查可以普及到基层医院、社区服务中心和体检中心。

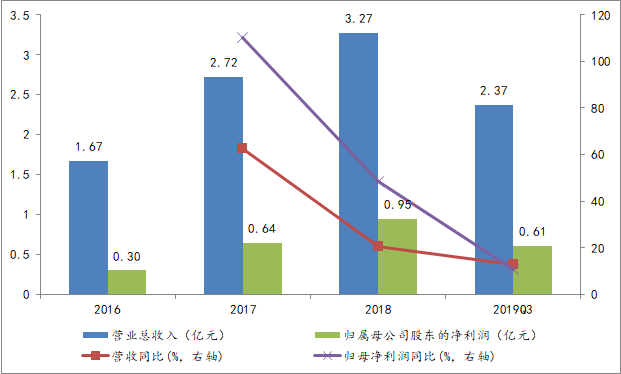

公司近三年业绩经营稳健,2018年营收3.27亿元,同比增长20.37%,归母净利润0.95亿元,同比增长48.44%。2019年前三季度营收2.37亿元,归母净利润0.61亿元。

预计2019年公司实现营业收入3.75亿元,同比增长14.68%;实现归属于母企业所有者的净利润1.08亿元,同比增长13.61%;实现归属于母企业所有者的扣除非经常性损益的净利润1.00亿元,同比增长10.10%。2019年公司以市场需求为导向,持续加大研发投入,积极导入新产品,加强市场开拓和渠道建设,公司营业收入和净利润较上年实现了持续增长。

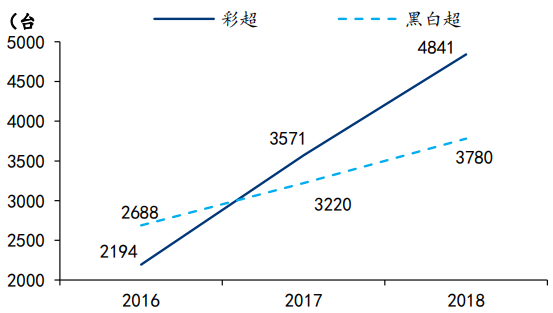

公司收入和毛利主要来自于超声主机(彩超和黑白超)的销售,2019年H1超声主机收入占比为96.03%,其中彩超和黑白超营收分别为1.31亿元和0.22亿元,占比分别为82.15%和13.88%。

图:2019H1各项业务营收占比情况及2016-2019H1各产品业务营收

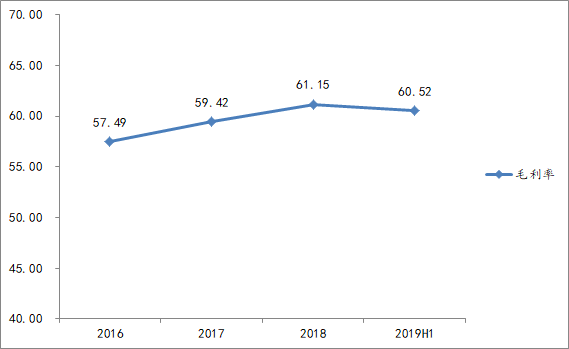

公司毛利率随着彩超收入占比提升而持续提升。研发投入大、技术门槛高、营销壁垒高、品牌影响力大是公司维持高毛利的根本。2016-2018年,公司综合毛利率分别是57.49%、59.42%、61.15%,均由主营业务贡献。2017-2018年公司综合毛利率较上年增长1.92、1.73个百分点,主要受益于主流产品彩超和技术服务费贡献及毛利率上升。

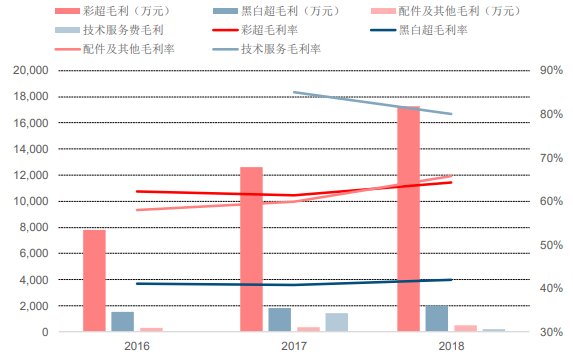

彩超业务毛利率高于黑白超,规模化效应使得毛利率呈现提升趋势。2016-2017年公司彩超毛利率分别是62.28%、61.35%,黑白超毛利率分别是41.12%和40.72%,均较为稳定。2018年公司彩超毛利率较上年上升2.89个百分点、黑白超毛利率较上年上升1.24个百分点,主要得益于产销量规模释放、工时效率及工艺水平提升、产品良率提高,单位成本下降。2017年公司彩超和黑白超产品的平均销售单价、单位成本较上年波动较小,毛利率较为稳定;2018年公司彩超单位成本较上年下降10.57%、黑白超单位成本较上年下降9.65%,对毛利率变动影响占比分别是4.23%、6.20%,均高于销售单价下降对毛利率的影响,带动彩超、黑白超毛利率分别较上年上升2.89个百分点、1.24个百分点。2016-2018年公司配件及其他毛利率分别是58.00%、59.86%和65.77%,呈稳步上升趋势,对公司综合毛利率影响较小。

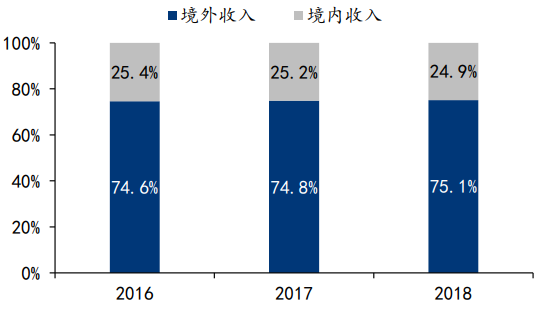

外销占比较高。公司产品主要销往海外,目前已覆盖全球超过100个国家和地区,2018年直销和经销收入占比分别为30.9%和69.1%。2018年公司3.27亿元的出售的收益中,海外占比达75.1%。公司2018年在全球市场上共销售超声设备8621台,市场占有率为4.47%(按销量),出口排名居国内第三。2018年,公司在中国市场销售超声设备1644台,市场占有率为4.06%(按销量)。公司彩超和黑白超产品的2018年的平均单价分别为5.56万元和1.26万元,近年呈现略微下降的趋势。

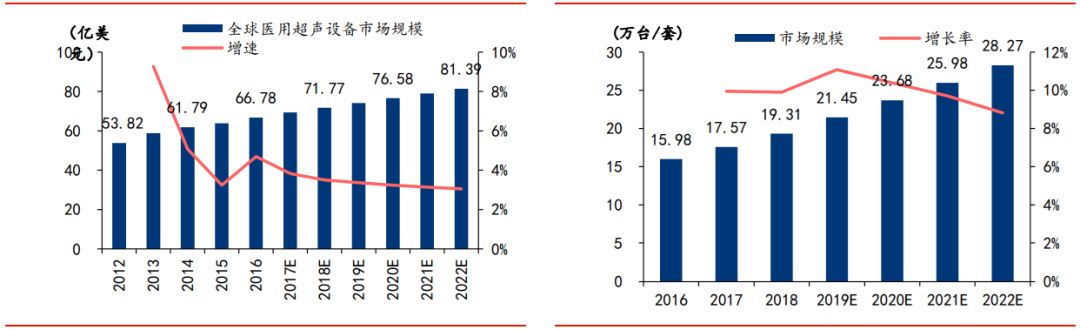

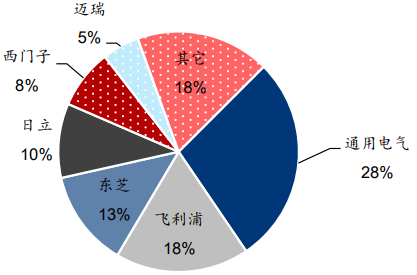

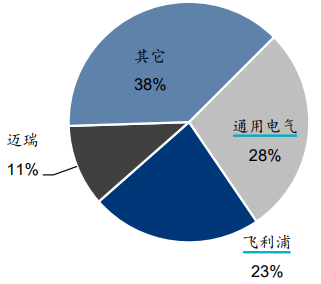

全球超声市场稳定增长,行业集中度较高。根据QY Research估计,2018年全球超声市场规模约为72亿美元,2012-2018年复合增速约5%。按销售量来看,Signify Research预计,2018年全球超声市场总销量为19.31万台。其中拉丁美洲地区、亚太地区、东欧地区市场增速高于全球平均增速,而西欧地区市场增速则较低;中国市场无论从销售金额还是销售数量上均已超越美国、日本,成为全世界最大的超声医学影像设备消费市场。全球超声行业集中度较高,2016年,通用电气、飞利浦、东芝三家合计占有约59%的市场份额。

与国外发达国家相比,我国超声医学影像介入临床应用时间较晚,但基于我国庞大的医疗诊断需求等因素,近年来我国超声医学影像设备市场迅速增长。根据Signify Research数据,2016年我国超声医学影像设备市场规模为28449台/套,至2022年预计会增长至60376台/套,CAGR高达13.40%,远高于同期全球市场增速。随着人口老龄化和慢性病高发的推动,国内超声医学影像设备行业有望持续增长。2016年,通用电气、西门子合计占有国内超声市场约51%的份额,国产品牌进口替代空间仍广阔。

国内超声医学影像设备市场主要存在两大类竞争主体,一类是具有雄厚的研发实力和制造能力、凭借核心技术与先进产品占据市场主导地位的大型跨国公司,如GE医疗、飞利浦、佳能医疗、西门子医疗、日立医疗等;另一类是掌握一定核心技术的国内大型超声医学影像设备企业,如迈瑞医疗、开立医疗、汕头超声等。公司作为国内较早从事超声设备研发的企业,根据Signify Research的数据测算,2018年全球超声医学影像设备市场占有率4.47%,国内市场占有率4.06%。

目前,国内超声医学影像设备行业具有以下发展的新趋势:(1)进口替代加速;(2)人工智能技术与医学影像结合;(3)便携化;(4)应用领域逐步拓展;(5)互联网+。公司顺应这一些行业趋势,积极布局。

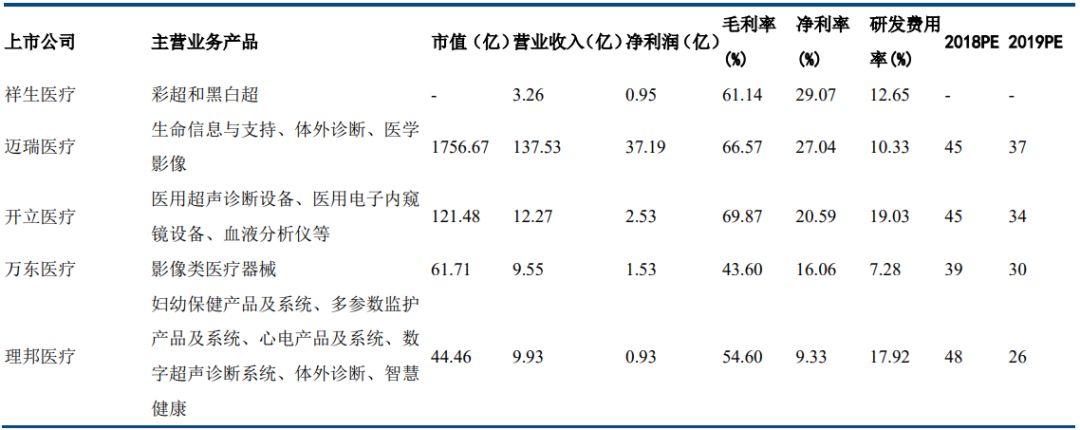

对标可比公司:迈瑞医疗、开立医疗、万东医疗和理邦医疗,祥生医疗的毛利率和研发费用率处于中间位置,净利率处于领头羊。单独彩超业务来看,祥生医疗彩超业务收入增速领先其他公司。

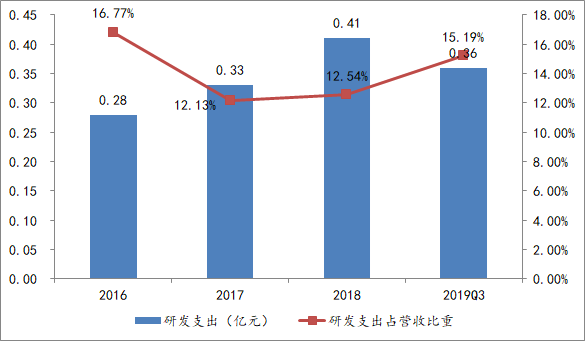

近年来研发投入维持在较高水准。2016-2019Q3,公司研发费用分别为0.28亿元、0.33亿元、0.41亿元、0.36亿元,占据营业收入比例分别为16.93%、12.19%、12.65%、15.19%。公司及其子公司陆续获得了融合谐波成像、自动增益补偿算法等165项授权专利,这中间还包括中国发明专利41项、美国发明专利3项和欧盟发明专利1项,此外公司尚有160多项专利尚在申请中。公司及其子公司自主研发系统软件,已获得软件著作权62项。

公司储备了丰富的中高端彩超技术、中高端专科超声技术、超声人工智能等技术,基本的产品及研发进度如下:

(1)乳腺三维专用超声成像系统:公司作为国内超声厂家中最早布局乳腺专用超声厂家之一,其开发的乳腺专用三维超声仪结合AI人工智能辅助诊断技术对病灶自动识别、标记,并实现了自动、快速、不遗漏的采集全数据的功能,实际做到全覆盖、无遗漏、快速标准化扫查、智能化识别。目前,该产品正在申请产品注册证书,公司预计2020年有望推向市场。

(2)基于AI的高端心脏超声诊断系统:在心脏超声专科研究方面,重点研究新型单晶材料的全发射技术、自动左心室分析和应变率分析技术、高灵敏度血细胞探测技术和深度学习和卷积神经网络等最新AI算法,提升心脏探头的带宽以及灵敏度,辅助医生快速、规范、准确地做出诊断。该项目目前已处于小批量生产阶段。

(3)低功耗便携式超声诊断系统设备:完成了低功耗便携式超声诊断系统设备的研发,研究自适应动态降噪及图像增强算法,对超声图像信号进行各异的滤波处理,达到滤除斑点噪声和提取图像轮廓的目的。该项目目前处于批量生产阶段。

(4)超声影像人工智能及云平台:技术水平行业领先,其核心算法已经突破,目前基于临床大数据做验证和改进中。

(5)智能掌上超声、中高端便携超声系统、高端台式超声系统:公司这三款产品均处于样机研制阶段。其中智能掌上超声通过终端应用结合深度学习、人工智能等技术,实现手持式无线超声探头通过多种检查模式分别完成对全身多种临床应用需求的操作,实现智能辅助诊断的目的;中高端便携超声系统采用超低功耗硬件系统底层优化方案,以超长的续航时间以及优异的图像性能满足医生对超声系统便携性和精确诊断的需求;高端台式超声系统采用最新的高性能平台,应用原始图像数据处理技术,实现图像的高保真度和高信噪比。

(6)物联网及远程超声诊断解决方案:在确保图像实时性前提下,采用独有算法保证图像画质,在低网络带宽下提供优质高保真的实时超声影像传输;集成多病种超声影像人工智能诊断算法,提供远程人工智能诊断服务。该项目目前处于产品设计与方案编制阶段。

(7)新一代介入导航平板超声:结合介入应用,采用独有的穿刺增强技术、针显示技术、磁导航功能、智能识别技术等,高清显示,精准定位,辅助医生操作。该项目目前处于样机研制阶段。